港迪技术IPO进程继续推进深耕工业自动化领域构建竞争壁垒

来源:小九直播下载安装

发布时间:2024-07-11 18:40:26 深交所上市委近期披露公告显示,武汉港迪技术股份有限公司(以下简称“港迪技术”或“公司”)将于1月5日创业板首发上会。招股书显示,港迪技术是一家专注于工业自动化领域产品研制、生产与销售的高新技术企业及国家级专精特新“小巨人”企业,产品最重要的包含自动化驱动产品、智能操控系统,以及管理系统软件,大多数都用在各类中大型设备的单机自动化控制,以及设备生产作业的自动化控制。

伴随着工业 4.0 时代的到来,国家陆续出台《国家创新驱动发展的策略纲要》等系列政策,对工业自动化行业进行支持与引导,国家清晰的政策导向和充分的支持力度,为中国工业自动化行业加快速度进行发展提供了良好的机遇。

5G、物联网、人工智能等新技术的推出将赋能人机一体化智能系统,使得生产制造柔性化、智能化、高度集成化,并缩短产品研制周期、降低资源能源消耗、降低经营成本、提高生产效率。我国制造业在新技术的推动下进行转型,向高质量和智能化需求发展,并拉动对自动化产品的需求增长。

与此同时,国内工业自动化设备的本土领先品牌技术水平处于不断的提高的过程中,跟外资品牌之间的差距逐渐缩小。本土品牌更贴近国内客户,对国内客户的真实需求研究更深入,具备更强的细致划分领域需求挖掘能力,服务响应速度也更快,国内客户的接受程度不断的提高,国内产品进口替代持续推进也为行业发展带来机遇。

此外,任何的需要提升生产效率的现代制造业都需要用自动化控制产品设备,变频器等自动驱动产品大范围的应用于国民经济的多个领域,包括汽车制造、工程机械、石油化学工业、冶金、物流仓储等行业。自动化驱动产品既需要满足新兴起的产业扩张产生的增量需求,传统产业存量设备更新也带来较大产品需求,进一步拓展了市场需求层次,自动化驱动产品下游应用领域广泛且不断拓展为行业发展带来机遇。

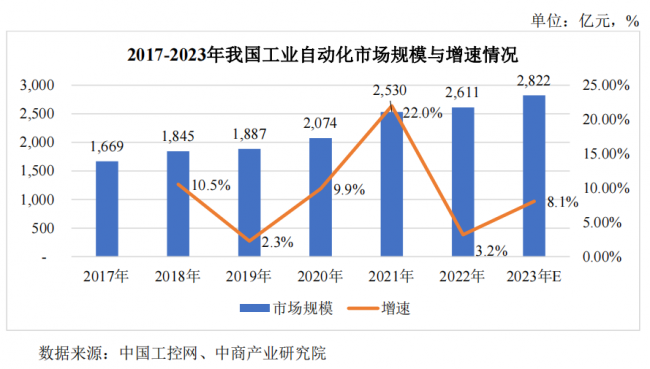

我国工业自动化行业虽然起步较晚,但发展势头强劲,尤其在制造业转变发展方式与经济转型的大背景下,中国传统工业技术改造、工厂自动化和企业信息化均需要大量工业自动化控制管理系统,市场潜力巨大。中国工控网发布的多个方面数据显示,2022年,中国工业自动化市场规模达到2,611亿元,同比增长3.2%。伴随供给侧改革进一步深化,预计 2023 年市场规模将达到2,822亿元。2017-2023 年中国工业自动化市场规模与增速情况如下:

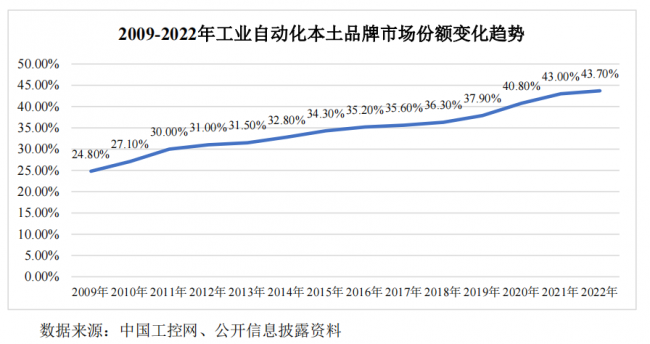

近些年,我国政府制定的工业自动化控制产业政策对行业发展起到了积极地引导和支持作用,国产品牌凭借快速响应、成本、服务等本土化优势不断缩小与国际巨头在产品性能、技术水平等方面的差距,市场占有率自2009年的24.80%慢慢增长到2021年的43.70%,工控行业正进入一个国产品牌全面替代进口品牌的 快速发展阶段,国内厂商市场占有率将有望逐步的提升。2009-2022年工业自动化本土品牌市场占有率变化趋势如下:

港迪技术作为一家专注于工业自动化领域产品研制、生产与销售的高新技术企业,面对中国工业自动化市场规模的迅速扩张以及工业自动化本土品牌市场占有率的逐步的提升的发展的新趋势,公司将直接受益。

长期以来,港迪技术重视技术积累和产品研制,适时结合市场需求变化,调整公司研发技术策略和方向,持续不断进行研发投入和技术积累,公司较强的研发实力与创造新兴事物的能力提升了公司产品竞争力与行业影响力。

公司通过多年的技术积累,掌握了电机矢量控制技术、整流回馈控制技术、带负载电机动态自学习技术和多模态融合感知技术、防摇定位技术等一系列核心技术。公司为满足盾构行业高可靠性要求与高性能驱动需求而开发的矢量控制变频器 2019 年就成功应用于中交天和盾构机刀盘驱动,是少数具备成熟商用条件的国产盾构刀盘变频器,其无速度传感器矢量控制性能指标已达到国际领先水平。

公司智能操控系统业务发展处于市场领头羊,在港口行业智能化、水泥智能化等行业领域中具备丰富的项目经验。截至2023年6月末,公司在册研发人员共计132人,占公司员工总人数的比例为21.36%。截至目前,公司共拥有专利121项,其中发明专利23项、实用新型专利88项、外观设计专利10 项。报告期各期,研发费用占据营业收入比例分别为 8.75%、8.11% 、6.65%和10.24%。

值得注意的是,公司已深耕港口行业变频器等自动化驱动产品多年,自动化驱动产品已进入下游多个领域,公司变频器产品在建筑机械(工程机械)、港口机械、起重机械、盾构机等细分市场建立了显著的市场优势,并积累相应客户资源和供应链管理经验。下游客户涵盖港口、盾构、水泥、建机、铁路、冶金、物流、船 舶、风机水泵、石油化学工业等诸多行业领域。公司产品被洋浦港、宁波舟山港、上海港、广州港、深圳港、青岛港、厦门港、北部湾港、连云港港、中铁工程装备、铁建重工、中交天和、中国建材、冀东水泥、华润水泥、华新水泥、山水水泥、 徐工机械、马尼托瓦克、陕西建机、中国铁路集团等诸多国内外有名的公司采用,形成了良好的市场口碑。

公司在多年自动化驱动产品生产经验及客户资源积累基础上,可针对港口、水泥等行业快速形成工艺流程设计并形成适用不同作业场景、部署高效率、功能完善、可用程度高的定制化方案规划,在此基础上进行系统集成,实现软硬件的无缝对接,实现用户不同场景、不同机型的智能操控系统需求,有效提升客户作业效率并且能确保稳定安全运行。

港迪技术具备独特的产业链布局优势,产品线涵盖自动化驱动产品、智能操控系统和管理系统软件,公司将技术资源、客户资源、供应链资源进行有机整合形成竞争优势,推动业务加快速度进行发展,也构成了公司独特的竞争壁垒及未来发展的护城河。

证券之星估值分析提示冀东水泥盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示徐工机械盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示北部湾港盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示山水水泥盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示中国建材盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示青岛港盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示华新水泥盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示华新水泥盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。